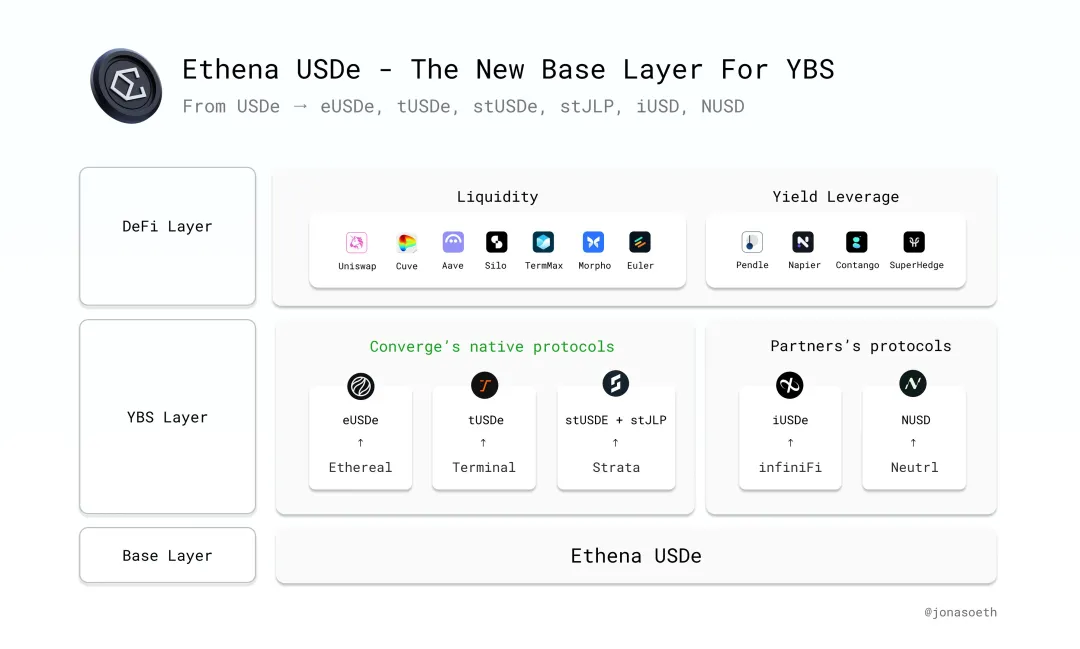

# 解析Ethena的资本飞轮与真实采用困境2023年8月,某生态借贷协议为$DAI提供8%的年化收益,引来某知名投资者大量投入,最高占该协议存款量15%以上。这迫使相关方紧急提案将利率下调至5%。原本意在提升$DAI使用率的补贴,险些沦为单一投资者的高收益工具。2025年7月,Ethena通过创新的财库策略,将$sUSDe的APY迅速提升至12%左右,同时$ENA单日涨幅达20%。这一源自BTC生态的财库策略,最终在USDe上得到了充分应用。Ethena成功利用资本市场,在链上和股市打造了$ENA和$USDe的双向增长模式。## 稳定币系统的挑战稳定币领域呈现出不同的发展路径:USDT开创了这一领域,USDC赢得了用户对合规性的信任,而USDe则成为资本市场的新宠。Ethena的财库策略初看似乎是对当前趋势的简单效仿,但深入分析后发现,它实际上是在尝试打破"双币"系统的困境。这一困境指的是,链上稳定币发行方往往需要在协议代币价格和稳定币市场份额之间做出取舍。不同项目的表现各异:- 某项目选择支持其代币,三个月内涨幅达83.4%,但其稳定币发行量仅为3亿美元。- 另一项目的代币三个月涨幅为43.2%,相应稳定币发行量达75亿美元。- Ethena的ENA代币三个月涨幅高达94.2%,USDe发行量达76亿美元。维持代币价格和稳定币市场份额的平衡极为困难,根本原因在于协议收入有限。若将收入倾斜于提升市场份额,则代币价格可能不稳;反之亦然。Ethena采取了独特的策略,将ENA作为利润"期权"分享给合作伙伴,暂时平衡了各方利益,优先保护了USDe持有人的分红权。数据显示,Ethena自成立以来,已通过sUSDe形式向USDe持有人分享了约4亿美元的利润,突破了传统稳定币设置的进入门槛。Ethena不仅在稳定币市场份额上超越了某些竞争对手,其主代币的表现也优于部分知名项目。这一成果并非偶然,而是Ethena深度改造双币系统价值传递方式的结果,特别是引入股市财库策略的创新。## 财库策略的创新Ethena的财库策略StablecoinX与其他项目有所不同。表面上看,是ENA链上实体注资并募资,斥资2.6亿美元购买8%的ENA流通量,刺激ENA价格上涨。市场对此反应积极,Ethena的TVL、USDe供应量和sUSDe APY均有所上升。值得注意的是,sUSDe本质上是协议的负债,而ENA的销售收入才是真正的利润。StablecoinX通过减少ENA流通量来刺激二级市场的销售增长,其中的沟通成本是可控的,主要涉及Ethena与主要投资方的协商。Ethena采取的是资本操盘路线,在稳定币双币系统的竞争中脱颖而出,这可能是自某著名项目崩溃后最大的稳定币创新。## 真实采用的挑战尽管Ethena在资本运作方面取得了成功,但真正的长期发展仍然需要USDe的实际应用来覆盖做市成本。Ethena一直在链上和链下两个方向同时发力:链上:与某些项目合作,致力于盘活链上利率市场,并在内部培育新的永续合约交易平台。链下:与知名金融机构合作,瞄准机构采用,并加大合规稳定币的发行量。然而,与USDT和USDC相比,USDe在跨境支付、代币化基金、交易所计价等实际应用方面仍显不足。如果Ethena的目标仅限于链上DeFi,那么目前的成就已经相当可观。但若要进军链下的机构和散户市场,还有很长的路要走。此外,ENA也面临着新的挑战,特别是即将到来的费用开关机制。这要求ENA持有人通过sENA分享收益,这可能会使ENA从Ethena的收入来源变为负债。只有真正成为类似USDT/USDC的稳定币,ENA才能进入真正的造血周期。目前,Ethena仍在不断调整以应对各种压力。## 启示与展望Ethena的资本运作为其他稳定币和生息稳定币项目提供了新的思路。即便是合规的支付稳定币,也可以考虑通过真实世界资产上链来获得收益。继Ethena之后,其他项目也开始探索费用开关协议,但大多数项目仍在谨慎行事,主要是因为缺乏持续的收益能力。资本刺激可以比作起搏器,而真实采用则是造血蛋白。Ethena的案例表明,在稳定币领域,平衡短期刺激和长期价值创造至关重要。

Ethena资本飞轮启动 USDe能否成为下一个USDT

解析Ethena的资本飞轮与真实采用困境

2023年8月,某生态借贷协议为$DAI提供8%的年化收益,引来某知名投资者大量投入,最高占该协议存款量15%以上。这迫使相关方紧急提案将利率下调至5%。原本意在提升$DAI使用率的补贴,险些沦为单一投资者的高收益工具。

2025年7月,Ethena通过创新的财库策略,将$sUSDe的APY迅速提升至12%左右,同时$ENA单日涨幅达20%。这一源自BTC生态的财库策略,最终在USDe上得到了充分应用。Ethena成功利用资本市场,在链上和股市打造了$ENA和$USDe的双向增长模式。

稳定币系统的挑战

稳定币领域呈现出不同的发展路径:USDT开创了这一领域,USDC赢得了用户对合规性的信任,而USDe则成为资本市场的新宠。

Ethena的财库策略初看似乎是对当前趋势的简单效仿,但深入分析后发现,它实际上是在尝试打破"双币"系统的困境。这一困境指的是,链上稳定币发行方往往需要在协议代币价格和稳定币市场份额之间做出取舍。

不同项目的表现各异:

维持代币价格和稳定币市场份额的平衡极为困难,根本原因在于协议收入有限。若将收入倾斜于提升市场份额,则代币价格可能不稳;反之亦然。

Ethena采取了独特的策略,将ENA作为利润"期权"分享给合作伙伴,暂时平衡了各方利益,优先保护了USDe持有人的分红权。数据显示,Ethena自成立以来,已通过sUSDe形式向USDe持有人分享了约4亿美元的利润,突破了传统稳定币设置的进入门槛。

Ethena不仅在稳定币市场份额上超越了某些竞争对手,其主代币的表现也优于部分知名项目。这一成果并非偶然,而是Ethena深度改造双币系统价值传递方式的结果,特别是引入股市财库策略的创新。

财库策略的创新

Ethena的财库策略StablecoinX与其他项目有所不同。表面上看,是ENA链上实体注资并募资,斥资2.6亿美元购买8%的ENA流通量,刺激ENA价格上涨。市场对此反应积极,Ethena的TVL、USDe供应量和sUSDe APY均有所上升。

值得注意的是,sUSDe本质上是协议的负债,而ENA的销售收入才是真正的利润。StablecoinX通过减少ENA流通量来刺激二级市场的销售增长,其中的沟通成本是可控的,主要涉及Ethena与主要投资方的协商。

Ethena采取的是资本操盘路线,在稳定币双币系统的竞争中脱颖而出,这可能是自某著名项目崩溃后最大的稳定币创新。

真实采用的挑战

尽管Ethena在资本运作方面取得了成功,但真正的长期发展仍然需要USDe的实际应用来覆盖做市成本。Ethena一直在链上和链下两个方向同时发力:

链上:与某些项目合作,致力于盘活链上利率市场,并在内部培育新的永续合约交易平台。

链下:与知名金融机构合作,瞄准机构采用,并加大合规稳定币的发行量。

然而,与USDT和USDC相比,USDe在跨境支付、代币化基金、交易所计价等实际应用方面仍显不足。如果Ethena的目标仅限于链上DeFi,那么目前的成就已经相当可观。但若要进军链下的机构和散户市场,还有很长的路要走。

此外,ENA也面临着新的挑战,特别是即将到来的费用开关机制。这要求ENA持有人通过sENA分享收益,这可能会使ENA从Ethena的收入来源变为负债。

只有真正成为类似USDT/USDC的稳定币,ENA才能进入真正的造血周期。目前,Ethena仍在不断调整以应对各种压力。

启示与展望

Ethena的资本运作为其他稳定币和生息稳定币项目提供了新的思路。即便是合规的支付稳定币,也可以考虑通过真实世界资产上链来获得收益。

继Ethena之后,其他项目也开始探索费用开关协议,但大多数项目仍在谨慎行事,主要是因为缺乏持续的收益能力。

资本刺激可以比作起搏器,而真实采用则是造血蛋白。Ethena的案例表明,在稳定币领域,平衡短期刺激和长期价值创造至关重要。